Η οπτική ίνα μέχρι το σπίτι — γνωστή διεθνώς ως FTTH (Fiber to the Home) — αποτελεί τη ραχοκοκαλιά του σύγχρονου internet. Αντί να βασίζεται σε χάλκινα καλώδια που χρονολογούνται από τον περασμένο αιώνα, η οπτική ίνα μεταφέρει δεδομένα με την ταχύτητα του φωτός, προσφέροντας ταχύτητες που φτάνουν από 1 μέχρι 10 Gbps. Στην Ελλάδα, ωστόσο, η πραγματικότητα απέχει πολύ ακόμη από αυτή τη θεωρητική υπόσχεση. Με κάλυψη FTTP μόλις στο 28%, η χώρα μας βρίσκεται σταθερά κάτω από τον ευρωπαϊκό μέσο όρο — και η ανάγκη για επιτάχυνση των έργων δεν ήταν ποτέ πιο επείγουσα.

🔍 Τι Είναι το FTTH και Γιατί Μας Αφορά

Ας ξεκαθαρίσουμε πρώτα τους όρους, γιατί η σύγχυση είναι μεγάλη. Όταν λέμε FTTH (Fiber to the Home), εννοούμε ότι η οπτική ίνα φτάνει κυριολεκτικά μέχρι τον τοίχο του σπιτιού σας — εκεί τοποθετείται ένα optical box, και από εκεί τροφοδοτείται ο router σας. Σε αυτή την περίπτωση, ολόκληρη η διαδρομή από τον πάροχο μέχρι εσάς είναι φωτεινές ακτίνες σε γυάλινη ίνα, χωρίς κανένα χάλκινο ενδιάμεσο.

Το FTTB (Fiber to the Building) είναι κάτι παρόμοιο, με τη διαφορά ότι η ίνα σταματά στο υπόγειο ή στην είσοδο της πολυκατοικίας, και η τελική σύνδεση μέχρι το διαμέρισμά σας γίνεται μέσω χαλκού. Αυτό σημαίνει μικρότερη απόδοση στο «τελευταίο μίλι», αν και εξακολουθεί να είναι πολύ καλύτερη λύση από τα παλαιότερα δίκτυα ADSL.

Αυτό που κυριαρχεί ακόμη στην ελληνική αγορά είναι τα δίκτυα FTTC/FTTN — δηλαδή Fiber to the Cabinet ή Fiber to the Node. Σε αυτή την τοπολογία, η ίνα φτάνει στο καφάο της γειτονιάς σας, και από εκεί η σύνδεση ολοκληρώνεται μέσω χάλκινης γραμμής (VDSL/Vectoring). Η τελική ταχύτητα εξαρτάται αποφασιστικά από την απόσταση του σπιτιού σας από το καφάο: στα 200 μέτρα μπορεί να πετύχετε 100 Mbps, αλλά στα 800 μέτρα η ταχύτητα πέφτει δραστικά. Σε πολλές ελληνικές γειτονιές, οι αποστάσεις αυτές ξεπερνούν κατά πολύ τα ιδανικά όρια, κάτι που εξηγεί γιατί πολλοί χρήστες VDSL βλέπουν πολύ χαμηλότερες ταχύτητες από αυτές που τους υποσχέθηκε ο πάροχός τους.

Υπάρχει και μια ενδιάμεση τεχνολογία, η FTTdp (Fiber to the Distribution Point), όπου η ίνα φτάνει σε σημείο λίγων μέτρων από το ακίνητο. Προσφέρει ταχύτητες κοντά στο gigabit χωρίς να απαιτεί εσωτερική καλωδίωση fiber σε κάθε σπίτι — μια σοφή ενδιάμεση λύση που θα μπορούσε να αποτελέσει γέφυρα μεταξύ του σημερινού FTTC και του πλήρους FTTH.

Τώρα, πώς δομείται ένα δίκτυο FTTH; Υπάρχουν δύο κύριες αρχιτεκτονικές. Η πρώτη είναι τα PON (Passive Optical Networks), που χρησιμοποιούν παθητικά splitters χωρίς τροφοδοσία — μια ίνα μοιράζεται σε μέχρι 128 συνδρομητές μέσω οπτικών διαιρετών. Είναι η πιο διαδεδομένη λύση παγκοσμίως λόγω του χαμηλού κόστους εγκατάστασης και συντήρησης. Η δεύτερη είναι τα AON (Active Optical Networks), που χρησιμοποιούν ενεργά switches, με αφιερωμένη ίνα για κάθε χρήστη. Τα AON είναι ακριβότερα αλλά εγγυώνται σταθερή ταχύτητα ανεξάρτητα από τον αριθμό των ταυτόχρονων χρηστών. Στην πράξη, τα PON κυριαρχούν στις περισσότερες ευρωπαϊκές αναπτύξεις.

Ένα κρίσιμο πλεονέκτημα της οπτικής ίνας: είναι «future-proof», δηλαδή αντέχει στο χρόνο. Ο ρυθμός μεταφοράς δεδομένων δεν περιορίζεται από την ίδια την ίνα, αλλά μόνο από τον εξοπλισμό στα δύο άκρα. Αλλάζεις τον εξοπλισμό, πολλαπλασιάζεις αυτόματα τις ταχύτητες. Αυτό σημαίνει ότι μια ίνα που εγκαθίσταται σήμερα θα εξυπηρετεί χρήστες για δεκαετίες, χωρίς ανάγκη αντικατάστασης. Για σύνδεση πάνω από 1 Gbps, προτιμάται η μονότροπη ίνα (single-mode fiber) που μεταφέρει φωτεινά σήματα σε μεγαλύτερες αποστάσεις χωρίς απώλειες. Η αντοχή στις ηλεκτρομαγνητικές παρεμβολές αποτελεί ακόμη ένα σημαντικό πλεονέκτημα σε σχέση με τον χαλκό.

📊 Η Κατάσταση στην Ελλάδα Σήμερα

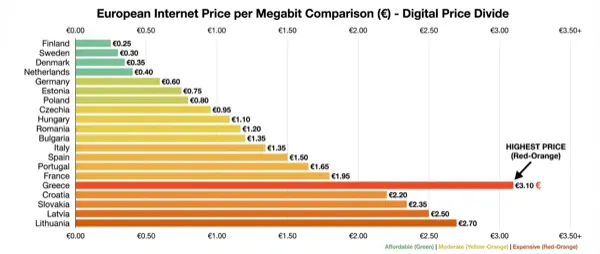

Τα νούμερα μιλούν μόνα τους — και δεν είναι κολακευτικά. Σύμφωνα με τα πιο πρόσφατα στοιχεία, η κάλυψη FTTP (Fiber to the Premises) στην Ελλάδα βρίσκεται στο 28%, ενώ ο μέσος ευρωπαϊκός όρος είναι 56%. Αυτό σημαίνει ότι λιγότερα από 3 στα 10 νοικοκυριά στη χώρα μας έχουν τη δυνατότητα πρόσβασης σε πραγματική σύνδεση οπτικής ίνας. Και ακόμη λιγότερα από αυτά την αξιοποιούν στην πράξη.

Η εικόνα χειροτερεύει αν κοιτάξουμε τα δίκτυα πολύ υψηλής χωρητικότητας (VHCN — Very High Capacity Networks). Η Ελλάδα βρίσκεται και εδώ στο 28%, ενώ ο ευρωπαϊκός μέσος όρος αγγίζει το 73%. Πρόκειται για ένα χάσμα περισσότερο από 45 ποσοστιαίων μονάδων, που αντικατοπτρίζει δεκαετίες υστέρησης σε υποδομές. Πρακτικά, η πλειοψηφία των ελληνικών νοικοκυριών εξακολουθεί να εξαρτάται από δίκτυα χαλκού, τα οποία σχεδιάστηκαν αρχικά για τηλεφωνία — όχι για data.

Η υιοθέτηση ταχυτήτων άνω των 100 Mbit/s αγγίζει μόλις το 20% του πληθυσμού, ενώ στην υπόλοιπη Ευρώπη ο αντίστοιχος δείκτης βρίσκεται στο 55%. Η μέση ταχύτητα σταθερής ευρυζωνικής σύνδεσης στην Ελλάδα μετρήθηκε στα 44,60 Mbit/s (στοιχεία Φεβρουαρίου 2023), κατατάσσοντας τη χώρα στην 92η θέση παγκοσμίως — μια από τις χαμηλότερες θέσεις στην Ευρώπη. Για ένα κράτος-μέλος της ΕΕ, αυτή η κατάταξη είναι δυσανάλογα χαμηλή.

📌 Ελλάδα vs Ευρώπη: Βασικοί Δείκτες Ευρυζωνικότητας

- Κάλυψη FTTP: 28% (Ελλάδα) vs 56% (μέσος ΕΕ)

- Κάλυψη VHCN: 28% (Ελλάδα) vs 73% (μέσος ΕΕ)

- Υιοθέτηση ≥100 Mbit/s: 20% (Ελλάδα) vs 55% (μέσος ΕΕ)

- Μέση ταχύτητα: 44,60 Mbit/s — 92η θέση παγκοσμίως

- Κάλυψη 5G: 86% (Ελλάδα) vs 81% (μέσος ΕΕ) ✓

- Φάσμα 5G: 99% κατανεμημένο (vs 68% μέσος ΕΕ)

- Χρήση internet: 82% πληθυσμού (2022)

- e-Government: 81% (Ελλάδα) vs 74% (μέσος ΕΕ) ✓

Η αντίφαση είναι χαρακτηριστική: ενώ στην ασύρματη κάλυψη η Ελλάδα τα πάει εξαιρετικά (86% κάλυψη 5G, πάνω από τον μέσο ευρωπαϊκό όρο του 81%, και 99% κατανομή φάσματος 5G έναντι 68% στην ΕΕ), στις σταθερές υποδομές υστερεί δραματικά. Αυτό υποδηλώνει μια στρατηγική επιλογή — ή ίσως αναγκαστική κατεύθυνση — προς τα ασύρματα δίκτυα, η οποία όμως δεν μπορεί να αντικαταστήσει μακροπρόθεσμα τη σταθερή οπτική ίνα. Το 5G, όσο εντυπωσιακό κι αν είναι, μοιράζεται bandwidth μεταξύ πολλών χρηστών και δεν μπορεί να αντικαταστήσει ένα αφιερωμένο FTTH link στις απαιτήσεις latency και throughput.

Η Ελλάδα ιστορικά βασίστηκε στα χάλκινα δίκτυα. Το VDSL ξεκίνησε μόλις το 2012, γεγονός που σε ευρωπαϊκούς όρους θεωρείται καθυστερημένο. Η επέκταση σε FTTC/FTTN — με ίνα μέχρι τα καφάο γειτονιάς — ήταν το κύριο μοντέλο ανάπτυξης, αλλά αυτό εγγενώς περιορίζει τις τελικές ταχύτητες λόγω της χάλκινης τελικής σύνδεσης. Η μετάβαση σε πραγματικό FTTH είναι η μεγάλη πρόκληση — και ταυτόχρονα η μεγάλη ευκαιρία.

🏗️ Τα Μεγάλα Έργα: SFBB, UFBB και Εθνικό Σχέδιο Ευρυζωνικότητας

Η ελληνική πολιτεία δεν αγνοεί το πρόβλημα — τουλάχιστον σε επίπεδο σχεδιασμού. Το Εθνικό Σχέδιο Ευρυζωνικότητας (National Broadband Plan, 2021-2027) θέτει ως στόχο τη gigabit συνδεσιμότητα σε υποδομές ικανές να παρέχουν τουλάχιστον 100 Mbit/s, αναβαθμίσιμες σε 1 Gbps. Πρόκειται για ένα φιλόδοξο σχέδιο που ευθυγραμμίζεται με τους στόχους του ευρωπαϊκού Digital Decade 2030, σύμφωνα με τους οποίους όλα τα νοικοκυριά της ΕΕ θα πρέπει να έχουν πρόσβαση σε gigabit σύνδεση μέχρι το τέλος της δεκαετίας.

Σε πρακτικό επίπεδο, δύο μεγάλα έργα έχουν αλλάξει — ή προσπαθούν να αλλάξουν — τον χάρτη. Το πρώτο, με την κωδική ονομασία SFBB (Super-Fast Broadband), ολοκληρώθηκε τον Σεπτέμβριο 2022. Μέσω αυτού, διανεμήθηκαν περίπου 140.000 κουπόνια (vouchers) σε νοικοκυριά και επιχειρήσεις, επιδοτώντας τη μετάβαση σε ταχύτερες συνδέσεις. Μολονότι το SFBB δεν ήταν αμιγώς πρόγραμμα FTTH, έδωσε σημαντική ώθηση στη ζήτηση για ευρυζωνικές υπηρεσίες υψηλής ταχύτητας και έδειξε ότι οι Έλληνες καταναλωτές είναι πρόθυμοι να αναβαθμιστούν όταν υπάρχει οικονομικό κίνητρο.

Το δεύτερο μεγάλο έργο, το UFBB (Ultra-Fast Broadband), είναι πιο στοχευμένο. Στόχος του είναι η επέκταση υποδομών οπτικής ίνας στο 18% του πληθυσμού — κυρίως σε περιοχές που δεν θα αποτελούσαν εμπορικά ελκυστικές για ιδιωτική επένδυση. Πρόκειται ουσιαστικά για κρατική παρέμβαση σε «λευκές ζώνες», εκεί δηλαδή που η αγορά δεν θα επένδυε μόνη της. Το UFBB βρίσκεται ακόμη σε εξέλιξη, και τα χρονοδιαγράμματα ολοκλήρωσης δεν είναι πάντα αισιόδοξα. Η γραφειοκρατία, η εύρεση κατάλληλων εργολάβων και η κατασκευαστική πολυπλοκότητα σε ορεινές και νησιωτικές περιοχές αποτελούν μόνιμα εμπόδια.

Η Ευρωπαϊκή Ένωση πιέζει με τον στόχο του Digital Decade: gigabit σύνδεση για όλους μέχρι το 2030. Σε ευρωπαϊκό επίπεδο, αναμενόταν ότι μέχρι το 2025 τα FTTH/FTTB premises θα φτάσουν τα 187 εκατομμύρια. Η Ελλάδα χρειάζεται σημαντική επιτάχυνση για να πλησιάσει αυτούς τους δείκτες. Με την τρέχουσα κάλυψη FTTP στο 28%, ο δρόμος προς τον στόχο του 2030 φαίνεται μακρύς — αλλά όχι αδύνατος, αν τα μεγάλα έργα αποδώσουν ταυτόχρονα τα επόμενα χρόνια.

🏢 Οι Πάροχοι και οι Επενδύσεις τους

Στην ελληνική αγορά τηλεπικοινωνιών δραστηριοποιούνται τρεις βασικοί πάροχοι: η Cosmote (θυγατρική του ΟΤΕ), η Vodafone Greece και η Nova. Ο ρόλος του καθενός στη διάδοση της οπτικής ίνας είναι διαφορετικός, αν και όλοι έχουν δηλώσει δέσμευση για fiber. Η ανταγωνιστική δυναμική μεταξύ τους έχει τουλάχιστον ένα θετικό αποτέλεσμα: επιταχύνει τις επενδύσεις.

Η Cosmote, ως ιστορικός πάροχος (ο ΟΤΕ ιδρύθηκε το 1949 ως κρατικό μονοπώλιο), διαθέτει το μεγαλύτερο δίκτυο οπτικής ίνας στη χώρα: 35.000 χιλιόμετρα fiber. Η μητρική εταιρεία, η Deutsche Telekom, κατέχει μερίδιο 55% και έχει εγκρίνει επενδυτικό πλάνο €1,5 δισεκατομμυρίων για τα δίκτυα οπτικής ίνας στην Ελλάδα. Τα έσοδα του ΟΤΕ ανήλθαν σε €3,468 δισεκατομμύρια το 2023, γεγονός που δείχνει την οικονομική ισχύ που μπορεί να χρηματοδοτήσει μεγάλα fiber έργα.

Σημαντική εξέλιξη ήταν η μετονομασία το 2024 σε Cosmote Telekom, στο πλαίσιο της ενοποίησης του brand της Deutsche Telekom σε ευρωπαϊκό επίπεδο. Αυτή η εταιρική αλλαγή δεν αφορά μόνο branding — υποδηλώνει στενότερη ενσωμάτωση στη στρατηγική του γερμανικού ομίλου, που δίνει ιδιαίτερη έμφαση στο FTTH σε όλες τις αγορές του. Για τον Έλληνα χρήστη, αυτό μεταφράζεται σε πρακτικούς όρους: τεχνογνωσία, χρηματοδοτικά εργαλεία και know-how ανάπτυξης δικτύων που μεταφέρονται από αγορές όπου η Deutsche Telekom έχει ήδη ολοκληρώσει τη μετάβαση σε FTTH.

Η Vodafone Greece έχει επίσης αναπτύξει πλάνα ανάπτυξης fiber, επενδύοντας τόσο σε ιδιόκτητο δίκτυο όσο και σε συνεργασίες χρήσης υφιστάμενων υποδομών. Η στρατηγική της βασίζεται στη μοντέλο συν-επένδυσης, μειώνοντας τα κόστη ανάπτυξης μέσω κοινής χρήσης αγωγών και σωληνώσεων. Η Nova (πρώην Wind Hellas), μετά τη συγχώνευσή της, αποτελεί πλέον τον τρίτο μεγάλο πυλώνα της αγοράς, με δικά της σχέδια fiber expansion σε αστικά κέντρα.

Η Cosmote ξεκίνησε το VDSL στην Ελλάδα το 2012, το οποίο μέχρι σήμερα επεκτάθηκε σε περίπου 1,3 εκατομμύρια νοικοκυριά. Ωστόσο, το VDSL αποτελεί FTTC/FTTN τεχνολογία — δηλαδή η ίνα φτάνει μέχρι το καφάο, όχι μέχρι το σπίτι. Η αναγκαία μετάβαση από VDSL σε πραγματικό FTTH είναι αυτή που θα καθορίσει αν η χώρα θα πιάσει τους ευρωπαϊκούς στόχους. Η καλή είδηση είναι ότι τα 35.000 χιλιόμετρα υπάρχουσας ίνας αποτελούν μια σημαντική βάση πάνω στην οποία μπορεί να χτιστεί η FTTH επέκταση.

🌊 Υποθαλάσσια Καλώδια και Quantum Cable

Πέρα από τα εσωτερικά δίκτυα, η Ελλάδα βρίσκεται και στο επίκεντρο ενός μεγάλου διεθνούς έργου: του Quantum Cable. Πρόκειται για ένα υποθαλάσσιο καλώδιο οπτικής ίνας μήκους 7.700 χιλιομέτρων, που θα συνδέει την Ελλάδα με την Κύπρο, το Ισραήλ, την Ιταλία, τη Γαλλία και την Ισπανία. Η διαδρομή διασχίζει τη Μεσόγειο σε μια γεωγραφικά στρατηγική χάραξη.

Η αναμενόμενη χωρητικότητα είναι εντυπωσιακή: 160 Tbit/s — αρκετή για να καλύψει περίπου το 60% της παγκόσμιας κίνησης internet σε ώρα αιχμής. Αυτός ο αριθμός δίνει μια αίσθηση του μεγέθους του έργου. Το Quantum Cable δεν αφορά μόνο την εσωτερική κατανάλωση: τοποθετεί τη γεωγραφική θέση της Ελλάδας στον χάρτη ως κόμβο διεθνούς τηλεπικοινωνιακής σημασίας, γεφυρώνοντας τη Νοτιοανατολική Μεσόγειο με τη Δυτική Ευρώπη.

Η υλοποίηση τέτοιων υποθαλάσσιων καλωδίων δεν σημαίνει αυτομάτως ότι οι τελικοί χρήστες θα δουν αύξηση ταχυτήτων. Τα υποθαλάσσια καλώδια λειτουργούν ως «αυτοκινητόδρομοι» μεταξύ χωρών — αυτό που μετράει για τον τελικό χρήστη είναι η «τοπική οδός» που οδηγεί στο σπίτι του, δηλαδή η FTTH σύνδεση. Αν η εγχώρια υποδομή παραμένει σε FTTC/FTTN, η τεράστια χωρητικότητα του Quantum Cable δεν θα αξιοποιηθεί πλήρως από τους απλούς πολίτες.

Ωστόσο, η γεωπολιτική σημασία είναι αδιαμφισβήτητη. Η Ελλάδα μπορεί να εξελιχθεί σε telecom hub, προσελκύοντας data centers και τεχνολογικές εταιρείες που αναζητούν στρατηγικά σημεία σύνδεσης μεταξύ τριών ηπείρων. Η γεωγραφία δεν αλλάζει — και η Ελλάδα βρίσκεται ακριβώς στο σταυροδρόμι Ευρώπης, Ασίας και Αφρικής. Αυτό, όμως, προϋποθέτει πρώτα ένα ισχυρό εσωτερικό δίκτυο FTTH και σύγχρονα data center facilities.

🔮 Προοπτικές και Στόχοι 2026-2030

Η Ελλάδα έχει ακόμη τέσσερα χρόνια μέχρι τον στόχο του 2030 για καθολική gigabit κάλυψη. Η ερώτηση δεν είναι αν η χώρα θα κινηθεί προς αυτή την κατεύθυνση — αυτό είναι δεδομένο — αλλά αν θα κινηθεί αρκετά γρήγορα. Από κάλυψη 28% σε μια κατάσταση κοντά στο 100% απαιτούνται τεράστιες επενδύσεις, γρήγορη αδειοδοτική διαδικασία και αποτελεσματική συνεργασία μεταξύ δημόσιου και ιδιωτικού τομέα.

Σε ευρωπαϊκό επίπεδο, οι συνδρομητές FTTH/FTTB αυξάνονται σταθερά — η αύξηση μεταξύ Σεπτεμβρίου 2017 και Μαρτίου 2019 ήταν περίπου 16%. Η τάση δείχνει σαφή κατεύθυνση: η χαλκοκαλωδίωση αντικαθίσταται, και τα PON/AON δίκτυα λαμβάνουν τη θέση της. Η Ευρώπη αναμενόταν να φτάσει τα 187 εκατομμύρια premises με FTTH/FTTB μέχρι το 2025 — μια εντυπωσιακή αύξηση σε σχέση με τα προηγούμενα χρόνια.

Για να καλύψει η Ελλάδα το χάσμα, χρειάζεται μια σειρά ενεργειών. Πρώτον, επιτάχυνση του UFBB και τυχόν νέων κρατικών προγραμμάτων χρηματοδότησης. Δεύτερον, απλοποίηση της αδειοδοτικής διαδικασίας για εκσκαφές και εγκατάσταση fiber — σήμερα η γραφειοκρατία αποτελεί ένα από τα μεγαλύτερα εμπόδια. Τρίτον, κίνητρα στους ιδιωτικούς παρόχους να επεκτείνουν τα δίκτυά τους πέρα από τα αστικά κέντρα, σε προαστιακές και αγροτικές περιοχές. Ιδιαίτερα τα νησιά αντιμετωπίζουν μοναδικές προκλήσεις — η πόντιση υποθαλάσσιων καλωδίων είναι ακριβή, αλλά απαραίτητη.

Η ηλεκτρονική διακυβέρνηση (e-government) δείχνει ότι υπάρχει ζήτηση: ο ρυθμός χρήσης υπηρεσιών e-government στην Ελλάδα φτάνει το 81%, ξεπερνώντας τον ευρωπαϊκό μέσο όρο του 74%. Αυτό σημαίνει ότι οι Έλληνες πολίτες χρησιμοποιούν ήδη ενεργά ψηφιακές υπηρεσίες — και για να λειτουργούν αυτές απρόσκοπτα, χρειάζονται αξιόπιστες και γρήγορες συνδέσεις. Η εμπειρία δείχνει ότι καλύτερο internet οδηγεί σε μεγαλύτερη υιοθέτηση ψηφιακών υπηρεσιών — και αντίστροφα.

Η χρήση internet στον πληθυσμό βρίσκεται στο 82% (στοιχεία 2022), ελαφρώς κάτω από τον ευρωπαϊκό μέσο. Τα επόμενα χρόνια, η ψηφιοποίηση υπηρεσιών, η τηλεργασία, το cloud gaming, η τηλε-ιατρική και το IoT θα αυξήσουν δραματικά τις απαιτήσεις σε bandwidth. Ήδη, η πανδημία απέδειξε πόσο κρίσιμο είναι ένα αξιόπιστο σπιτικό internet. Μόνο η πραγματική FTTH υποδομή μπορεί να ανταποκριθεί σε αυτές τις ανάγκες μακροπρόθεσμα.

Ο στόχος είναι ξεκάθαρος: μέχρι το 2030, gigabit internet για κάθε σπίτι, κάθε επιχείρηση, κάθε σχολείο. Η τεχνολογία υπάρχει. Οι πόροι, εν μέρει, επίσης. Αυτό που λείπει — και θα κρίνει τα πάντα — είναι η ταχύτητα εκτέλεσης. Η Ελλάδα δεν χρειάζεται περισσότερα σχέδια. Χρειάζεται εκτέλεση. Γρήγορη, αποτελεσματική, χωρίς γραφειοκρατικές καθυστερήσεις.

Η οπτική ίνα μέχρι το σπίτι δεν είναι απλώς μια τεχνολογική αναβάθμιση — είναι η προϋπόθεση για να συμμετέχει η Ελλάδα ισότιμα στην ψηφιακή εποχή. Με κάλυψη FTTP στο 28% και μέση ταχύτητα μόλις 44,60 Mbit/s, ο δρόμος είναι μακρύς. Αλλά τα θεμέλια μπαίνουν: τα εθνικά προγράμματα SFBB και UFBB, οι δισεκατομμυριούχες επενδύσεις παρόχων, και στρατηγικά έργα όπως το Quantum Cable σχεδιάζουν ένα διαφορετικό μέλλον. Αν όλα αυτά υλοποιηθούν εγκαίρως, η Ελλάδα δεν θα βρίσκεται απλώς στον χάρτη κάλυψης — θα αποτελεί κεντρικό κόμβο σε αυτόν.